課税対象期間にFXで一定額を超える利益をあげると、確定申告により納税する義務があります。

どのくらい利益をあげると確定申告が必要になるかは『FXと税金① ~いくら利益をあげると税金を納めるの?~』にまとめましたので、興味のある方はご覧く下さい。

この記事では、FXの利益が税法上、どの所得に分類され、どんな課税方法が適用されるかまとめました。

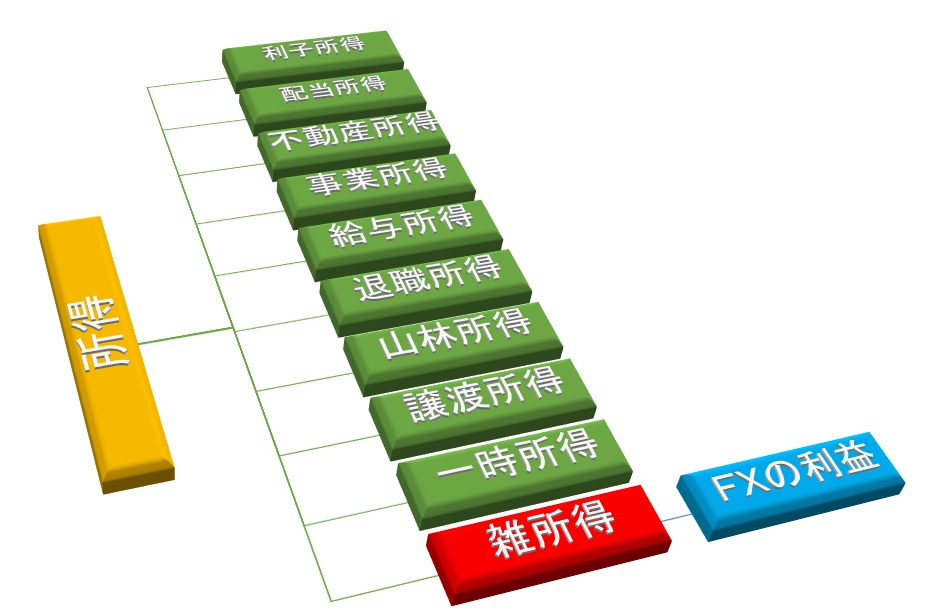

FXは「雑所得」

まず、FXであげた利益は『雑所得』になります。

雑所得とは・・・

所得税法で規定された所得の種類のひとつで、以下のいずれにも該当しない所得のこと

・利子所得

・配当所得

・不動産所得

・事業所得

・給与所得

・退職所得

・山林所得

・譲渡所得

・一時所得

当然ですが、事業としてFXを営んでいる場合は雑所得にはなりません。

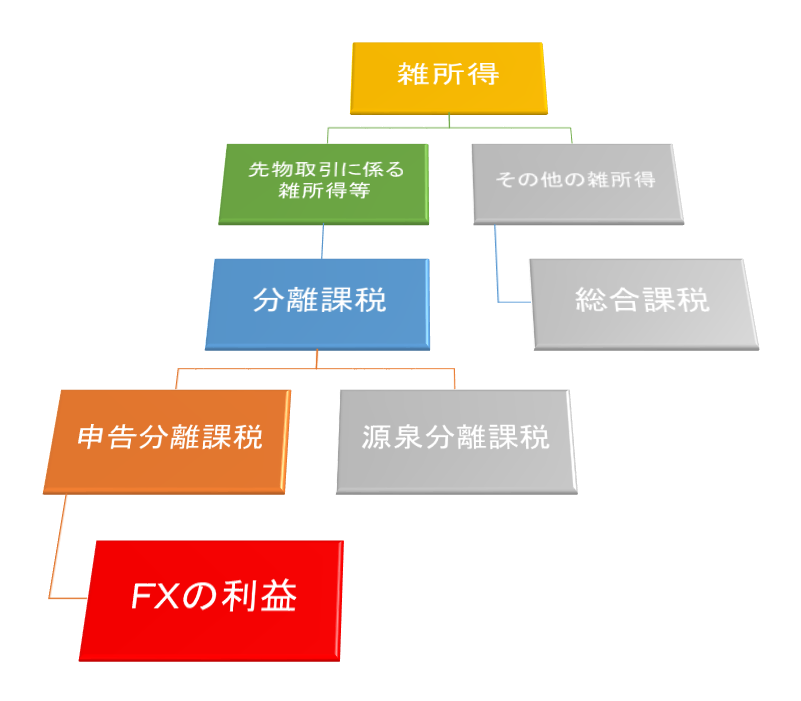

FXの課税方法は「申告分離課税」

まず、FXの課税方法は『申告分離課税』となります。

以下に詳しく説明しますが、

FXの課税方法だけ分かればよい

という方は、以下の説明は読み飛ばしてもらって結構です。

FXに限らず、所得に対する課税方式は総合課税と分離課税に分けられます。

どちらの課税方式になるかは所得税法により定められています。

総合課税とは?

総合課税とは、各種の所得を合計して課税する方式です。

所得は所得税法により、上に記した9つの所得と雑所得を合わせて、10種類に分けれています。

これらの所得の中で、総合課税の対象になるものは、以下の所得です。

・利子所得 ※1

・配当所得 ※1

・事業所得 ※2

・不動産所得

・給与所得

・譲渡所得 ※3

・一時所得 ※1

・雑所得

※1 「源泉分離課税」当てはまるものを除く

※2 株式等の譲渡による事業所得を除く

※3 土地・建物等と株式等の譲渡による譲渡所得を除く

ここで、雑所得は総合課税になっています。

FX → 雑所得 → 総合課税?と思われるかもしれません。

しかし、『先物取引やFX(外国為替証拠金取引)』の場合は、申告分離課税がとられることになっているのです。

ですので、

となります。

言い換えると、雑所得は先物取引やFXによる所得とそれ以外の所得に分けられ、それぞれ課税方式が異なります。

分離課税とは?

分離課税とは、他の所得とは分離して課税する方式です。

さらに分離課税は申告分離課税と源泉分離課税があります。

申告分離課税

他の所得金額と合計せず、分離して税額を計算します。

そして、確定申告によりその税額を納めることとなります。

源泉分離課税

申告分離課税と同じように、他の所得とは全く分離して税額を計算します。

所得を支払う者が、その所得の支払いの際に一定の税率で所得税を源泉徴収します。

それにより納税したことになります。

雑所得の損益通算

雑所得は先物取引やFXによる所得とそれ以外の所得に分けられ、それぞれ課税方式が異なることは先程説明した通りです。

これが理由で、FXの損益は他の雑所得と損益を通算できないことになっています。

FXの損益と通算できるものは、FXの所得が分類されている

先物取引に係る雑所得等

にあたる所得になります。

FXの損益と通算できるもの

・商品先物、日経225等の先物取引

・CDF(Contract for difference)

・オプション取引

FXの損益と通算できないもの

・株式投資の損益

・外貨預金の為替差損益・利子

・ビットコインの売買損益

まとめ

以上の内容を簡単にまとめました。

・FXの利益は雑所得になる。

・FXの利益には申告分離課税が適用される。

・FXの損益は先物取引に係る雑所得等の中であれば損益を通算する事ができる。

・FXの損益は先物取引に係る雑所得等に該当しない他の雑所得とは通算できない。