この記事の目次

含み損を決済して節税

FXの節税対策として、年末に含み損を損切りして利益を圧縮する方法があります。

多くのFX業者では、未決済の含み益や含み損は課税対象になりませんので、含み損のポジションを決済することによって損失を確定させるのです。

その結果、決済利益が減ることになりますので納税額を減らすことができます。

スワップ目的でポジションを保有している場合、損失を確定させた後に新規で同じポジションを持つこともあります。

これは節税しながら、今後も同様のスワップをもらうためです。

FXをやっている人なら、よく知っている節税方法ですね。

ただし、含み損を解消する日(約定日)に注意が必要です。場合によっては約定日と決済日(受渡日)が年をまたいでしまうからです。

こうなると確定申告するとき色々面倒なことが起こります。これは私が実際に体験したことであり、FX業者や税務署に問い合わせたり大変でした。

今回の記事は、そんな私の経験を元に、以下の内容を説明します。

・約定日と決済日(受渡日)が年をまたぐとどんなことが起きるのか

・そうなった場合の対処法

「約定日」「決済日(受渡日)」の違い

まず約定日と決済日(受渡日)の違いから。

< 約定日 >

売買注文が成立した日。

< 決済日(受渡日) >

売買の決済をする日。

約定日は顧客とFX業者の売買注文が成立した日です。しかし、この段階では外貨を円に交換していません。

この外貨を円に交換することを『受渡し』と呼ばれ、約定日の数日営業日後に受渡しが行われるのです。この受渡しが行われる日を決済日(受渡日)といいます。

つまり、必ず決済日は約定日の後になるわけですね。

年末の最終営業日に決済するとどうなる?

年末、FX業者の最終営業日に含み損を決済した場合、約定日と決済日(受渡日)はどうなるでしょうか?

答えは簡単。

約定日 ⇒ 年末の最終営業日(含み損を決済した日)

決済日(受渡日)⇒ 次年、FX業者が定めた受渡日

約定日と決済日(受渡日)は年をまたぐことになります。

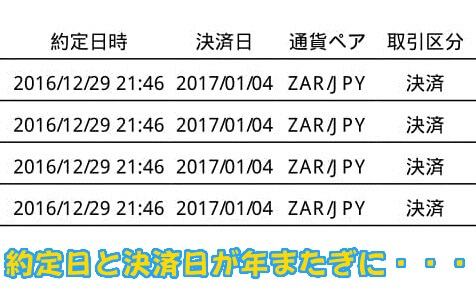

下の画像は、私が年末の最終営業日に決済したときのものです。

スワップ目的で保有していた南アフリカランドを長年保有していましたが、クソポジ化していましたので、節税目的で決済しました。

決済日(受渡日)が年次報告書に反映されると困ること

そもそも節税目的に損切りするわけですから、約定した年の損失にしたいわけです。私の例で言えば2016年の損失にしたいのです。

しかし、年が明けた2017年。確定申告の時期になり、FX業者が発行する年次報告書を見てビックリ!

年末に損切りした損失が反映されていないんです!

確定申告をやったことがある方はお分かりだと思うのですが、これは大問題です。

確定申告でFXの利益を申告する際、『先物取引に係る雑所得等の金額の計算明細書』を作成し提出します。

その書類に、FX業者が発行した年次報告書(年間損益報告書)を添付するんですよ。

年次報告書通りに書けば、2016年の損失には出来ません。

2016年の損失として計上するなら、年次報告書に記載されている金額と先物取引に係る雑所得等の金額の計算明細書に記入する金額が異なってしまいます。

この場合、確定申告はどうすればいいのでしょうか?

非常に面倒なことになりました。

FX業者に聞いてみた

すぐさまFX業者に電話で聞くことにしました。

御社で発行された年次報告書ですが、約定日を元に作ってくれませんか?

弊社は決済日で作成していますので、それはムリです

そりゃそうだわな(汗)

こんなアホな質問をした後に、確定申告はどう対処すれば良いかダメ元で聞いてみたんですね。すると、

どの年の損失にするかは、決済日(受渡日)である必要はありません。約定日でもいいはずですよ。

と思いがけない答え。

一応、最寄の税務署に確認して下さいね、とのことでしたので、税務署に聞いてみることにしました。

税務署に聞いてみた

結論を先に言うと、税務署もFX業者と同じ見解でした。

すなわち『約定日でも、決済日でも、申告者がどちらの年の損失にするかを決めることができる』とのことだったのです。

ただし、以下のことは注意して欲しいと言われました。

・約定日・決済日のどちらを採用するにせよ、統一しなくてはいけない。

(FX業者毎に変えるな)

・申告する年度によって、変えてはいけない。

(ある年は約定日を採用、ある年は決済日を採用、はダメ)

まぁ、当然と言えば当然ですね。

結論:年またぎの約定日・決済日はどっちを採用しても良い!

約定日と決済日が年をまたいだ場合、どちらの年の損失にするかは申告者自身が決めることが出来ます。

私の場合、2016年~2017年と年またぎになりましたが、2016年の利益圧縮が目的でしたので、当然2016年の損失にしました。

この場合、年次報告書に記載されている金額と先物取引に係る雑所得等の金額の計算明細書に記入する金額が異なってしまいますが、以下のように対処しましたので、ご紹介します。

具体的な確定申告のやり方

先物取引に係る雑所得等の金額の計算明細書の書き方

年末に約定した分の損失も加えた金額、数量を記入します。

FX業者が発行した年次報告書(年間損益報告書)で記載された金額と異なることになりますが、別に構いません。

添付書類

通常は年次報告書(年間損益報告書)を添付しますが、それに加えてFX業者が発行した取引明細(残高報告書)を添付しました。

もちろん1年分じゃないですよ。年またぎになった取引分が記載されているものです。

これは年末に取引が成立したことを証明するためです。

取引明細の添付に関しては、正式に税務署から添付を求められたわけではありません。

確定申告書を税務署に提出する際、これまでの経緯と取引明細を添付した意図を説明し、添付の必要なしとは言われませんでしたし、普通に受理されました。

取引明細が無いと、年次報告書に記載されている金額と先物取引に係る雑所得等の金額の計算明細書に記入する金額が異なってしまいますし、特に準備が大変な書類でもないので、添付することをおすすめします。

後は、いつもの確定申告と同じでOKです。

まとめ

節税を目的として年末に含み損を決済して利益圧縮する場合、約定日に注意しましょう。

もし約定日と決済日(受渡日)が年をまたいでも、本文で説明した通り対処すれば問題なく節税できます。

ただ、少しでも面倒だと思う方は余裕を持った約定日にすることをおすすめします。

・『先物取引に係る雑所得等の金額の計算明細書』は年末に約定した損失を含めて作成する。

・添付書類は年次報告書(年間損益報告書)に加え、取引明細もつける。

・約定日で損益計算しているので、他の損益や次年度以降も同様に、約定日で損益計算すること。